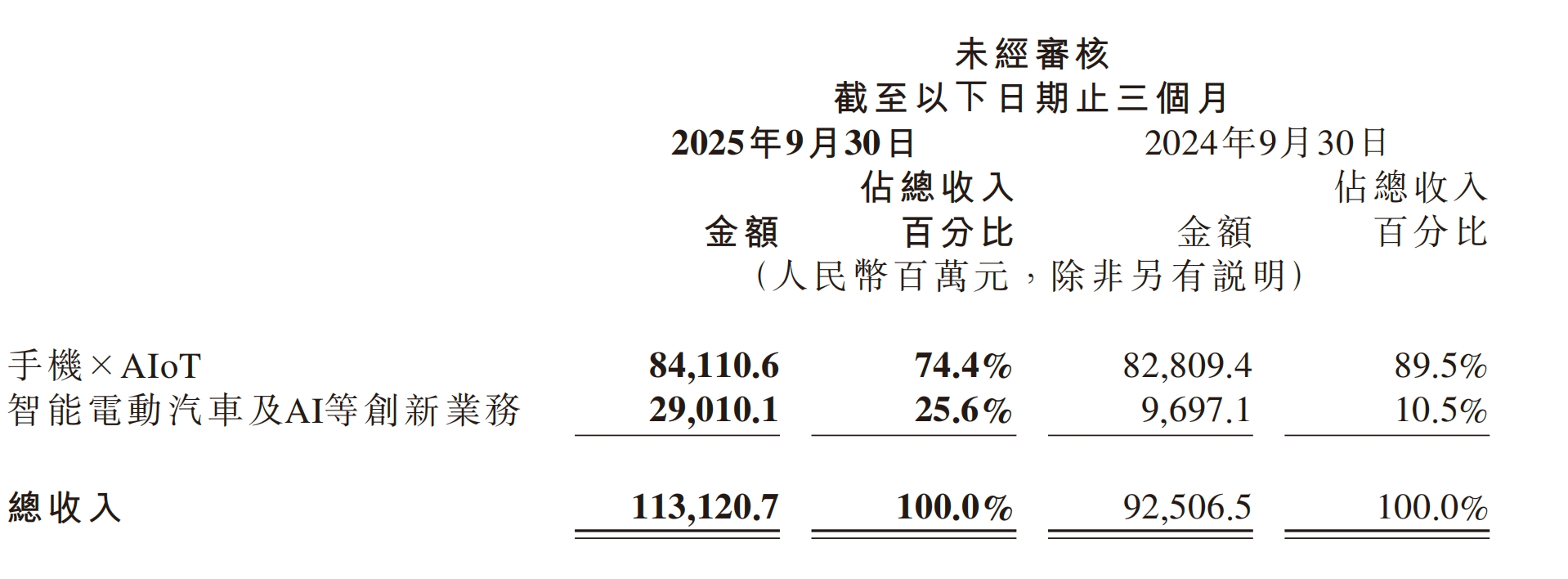

11月18日,小米集团(1810.HK)披露2025年三季报。公告显示,小米该季度营收1131.2亿元,同比增长22.3%;经调整净利润113.1亿元,同比增长80.9%。

业务分部方面,该季度小米集团手机×AIoT分部收入841.1亿元,同比增长1.6%,占总营收74.4%;智能电动汽车及AI等创新业务分部收入290.1亿元,同比增长199.2%,占总营收25.6%。

聚焦手机业务,三季度小米智能手机业务收入460亿元,同比降低3.1%,核心因智能手机ASP(平均售价)由去年同期每部1102.2元下降3.6%至1062.8元,该降幅主要是由于境外市场ASP下降,部分被中国大陆高端智能手机出货量占比提高带动ASP上升抵消。手机出货量由去年同期的0.431亿部增加0.5%至0.433亿部,主要是由于境外市场出货量增加所致。

手机行业是受本轮内存周期影响较为明显的赛道。2025年以来,全球内存市场呈现全品类、持续性涨价特征,从上游存储芯片(DRAM、NAND)到下游内存条、SSD等终端产品,价格均出现显著上涨,且涨幅远超近年平均水平。

对此,小米集团总裁卢伟冰在财报电话会中表示,过去行业每隔几年就会进入一轮内存涨跌周期,但本轮周期主要是由AI带动HPC(高性能计算)需求暴增引发的变化,且时间长、需求量大、供给不足。今年一二季度内存价格突然上涨,三季度价格猛涨,预估四季度涨幅将更大。

这样的内存周期属性在卢伟冰看来,将对行业成本与毛利造成较大影响,尤其是手机、平板、笔记本电脑等存储成本占比较高的产品,这也是全行业都面临的课题。具体解决方案包括产品适当涨价,通过优化产品结构进行缓解等。在成本上涨周期增加库存、在成本下降周期减少库存,是行业多数厂商会遵循的基础策略。同时卢伟冰提醒,如果手机零售价格上涨,那么手机大盘一定会发生下行,只是具体比例目前很难量化。

卢伟冰指出,全球手机行业格局已呈偏稳态,但此次内存涨价幅度大、周期长,将引发行业阶段性波动。核心原因是不同厂商消化成本的能力存在差异,其中ASP越低的厂商受冲击将越明显。

至于国内市场,卢伟冰认为国内手机市场格局尚未定型,厂商差距未拉开,此轮内存涨价将加剧行业比拼,核心考验厂商资金实力与供应链话语权,供应商也会调整合作优先级。市场端来看,三季度消化前期库存,四季度将直面高价内存库存的市场反馈,预计本轮周期对国内手机市场格局的影响将会大于全球市场。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。如需获得授权请联系第一财经版权部:banquan@yicai.com 文章作者

吕倩

相关阅读 十款产品九款涨价超40%!存储价格双十一“反扑”

十款产品九款涨价超40%!存储价格双十一“反扑”京东固态硬盘金榜中,前五名的产品目前售价都比11月初贵。

193 11-11 17:43 华强北商家称“一天一价”,存储价格仍在涨!业内预测缺货至明年

华强北商家称“一天一价”,存储价格仍在涨!业内预测缺货至明年电商平台上,一些热销的内存产品9月至今价格几乎翻倍。

8 469 11-05 13:04 晓数点|造车新势力10月成绩单:零跑汽车破7万,蔚来小鹏创新高

晓数点|造车新势力10月成绩单:零跑汽车破7万,蔚来小鹏创新高一图速览>>

80 11-01 21:37 中国联通:eSIM手机商用试验获批

中国联通:eSIM手机商用试验获批中国联通称,近期已正式获得开展eSIM手机运营服务商用试验的批复。

172 10-13 19:35 小米暴跌6.5%天津炒股配资开户

小米暴跌6.5%天津炒股配资开户小米暴跌6.5%

217 10-13 11:38 一财最热 点击关闭悦来网配资提示:文章来自网络,不代表本站观点。

热点资讯